Biến động giá của PVS không có nhiều đột biến nhưng những giao dịch của khối ngoại lại khiến nhiều người tham gia phải đặt ra câu hỏi, đây có phải là thời điểm là tích lũy PVS?

Diễn biến giá cổ phiếu PVS gần đây

Trong vòng 7 tháng đầu năm, khối ngoại đã bỏ ra 404 tỷ đồng để gom vào 22,4 triệu cổ phiếu PVS qua sàn. Riêng từ cuối tháng 6 trở lại đây, khối ngoại đã mua vào hơn 9 triệu cổ phiếu.

Đi ngược với việc điều chỉnh mạnh của thị trường . Tuần qua, PVS đạt mức sinh lời 5,2%, xa hơn trong vòng 3 tháng trở lại đây, cổ phiếu này đã tăng gần 16%. Đây được xem là mức sinh lời tốt hơn so với thị trường.

Công lao lớn có lẽ đến từ động thái của khối ngoại gom miệt mài cổ phiếu này. 17 phiên mua ròng liên tiếp, với gần 9,2 triệu cổ phiếu. Như vậy, trung bình mỗi phiên khối này đã mua vào hơn 500 nghìn đơn vị. Trong khi đó, khối lượng khớp lệnh trung bình mỗi phiên của PVS vào khoảng 1,5 triệu cổ phiếu.

Với việc kiên trì của khối ngoại thì các nhà đầu tư nội có vẻ cũng mất dần kiên nhẫn và bất đầu tích lũy cổ phiếu này. Đây được xem là nguyên nhân tăng giá của PVS trong thời gian vừa qua.

Hoạt động kinh doanh của PVS còn những gì

Hãy tạm quên đi chuyện các chuyên gia dự đoán về giá dầu trong tương lai, vì điều này thật khó đánh giá. Hãy nhìn vào hoạt động của PVS trong thời gian qua có những gì.

Là doanh nghiệp thành viên của Tập đoàn Dầu khí Việt Nam (PVN) và là công ty trong nước duy nhất cung cấp các dịch vụ kỹ thuật dầu khí, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS-HNX) chiếm phần lớn thị phần ở các ngành trọng điểm có liên quan, như 97% thị phần dịch vụ Tàu kỹ thuật dầu khí và 60% thị phần dịch vụ kho nổi (FSO/FPSO). PVS sở hữu và vận hành đội tàu gồm 24 tàu dịch vụ, 3 kho nổi FSO và 2 kho nổi FPSO.

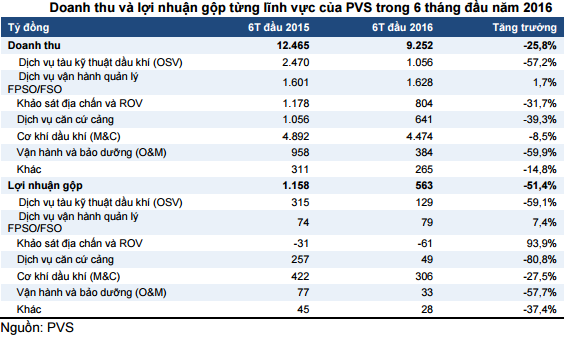

Do giá dầu trong thời gian trước luôn duy trì ở mức thấp đã đẩy kểt quả kinh doanh của PVS khá bi quan. Tuy nhiên 2 mảng quan trọng là Dịch vụ cơ khí dầu khí (M&C) và Dịch vụ cung ứng tàu và xử lý dầu thô (FSO/FPSO) vẫn duy trì kết quả kinh doanh khả quan.

Riêng mảng M&C, đã chiếm tới 48% tổng doanh thu trong 6 tháng đầu năm và chỉ giảm nhẹ 8,5% so với cùng kỳ. Trong 5 tháng đầu năm công ty đã hoàn thành một số dự án lớn như Ghana, Daman, Sư Tử Trắng và tiếp tục triển khai các dự án sẽ kéo dài đến 2017 như Nghi Sơn, B2, NPK/NH3, GPP Cà Mau, Long Phú. Trong dài hạn, công ty kỳ vọng vào việc triển khai các dự án lớn như Cá Rồng Đỏ, Lô B- Ô Môn, Cá Voi Xanh và nhà máy nhiệt điện Nhơn Trạch mở rộng.

Định giá tham khảo

Theo các nhà phân tích từ công ty chứng khoán Rồng Việt, năm 2016, doanh thu và lợi nhuận lần lượt là 19.705 tỷ đồng (-15,7% so với cùng kỳ) và 1.110 tỷ đồng. EPS 2016 được kì vọng đạt mức 2.500 đồng/cổ phiếu, như vậy tùy với chiến lược của nhiều nhà đầu tư để có thể đánh giá giá trị PVS trong thời gian tới.

Đồng thời với kỳ vọng mảng hoạt động M&C và FSO/FPSO sẽ duy trì kết quả kinh doanh khả quan trong năm 2016 và mảng khảo sát (ROV) phụ hồi từ quý II/2016 sẽ giúp doanh nghiệp đạt được kế hoạch sản xuất kinh doanh trong năm 2016.

Diễn biến giá cổ phiếu PVS gần đây

Trong vòng 7 tháng đầu năm, khối ngoại đã bỏ ra 404 tỷ đồng để gom vào 22,4 triệu cổ phiếu PVS qua sàn. Riêng từ cuối tháng 6 trở lại đây, khối ngoại đã mua vào hơn 9 triệu cổ phiếu.

Đi ngược với việc điều chỉnh mạnh của thị trường . Tuần qua, PVS đạt mức sinh lời 5,2%, xa hơn trong vòng 3 tháng trở lại đây, cổ phiếu này đã tăng gần 16%. Đây được xem là mức sinh lời tốt hơn so với thị trường.

Công lao lớn có lẽ đến từ động thái của khối ngoại gom miệt mài cổ phiếu này. 17 phiên mua ròng liên tiếp, với gần 9,2 triệu cổ phiếu. Như vậy, trung bình mỗi phiên khối này đã mua vào hơn 500 nghìn đơn vị. Trong khi đó, khối lượng khớp lệnh trung bình mỗi phiên của PVS vào khoảng 1,5 triệu cổ phiếu.

Hoạt động kinh doanh của PVS còn những gì

Hãy tạm quên đi chuyện các chuyên gia dự đoán về giá dầu trong tương lai, vì điều này thật khó đánh giá. Hãy nhìn vào hoạt động của PVS trong thời gian qua có những gì.

Là doanh nghiệp thành viên của Tập đoàn Dầu khí Việt Nam (PVN) và là công ty trong nước duy nhất cung cấp các dịch vụ kỹ thuật dầu khí, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS-HNX) chiếm phần lớn thị phần ở các ngành trọng điểm có liên quan, như 97% thị phần dịch vụ Tàu kỹ thuật dầu khí và 60% thị phần dịch vụ kho nổi (FSO/FPSO). PVS sở hữu và vận hành đội tàu gồm 24 tàu dịch vụ, 3 kho nổi FSO và 2 kho nổi FPSO.

Riêng mảng M&C, đã chiếm tới 48% tổng doanh thu trong 6 tháng đầu năm và chỉ giảm nhẹ 8,5% so với cùng kỳ. Trong 5 tháng đầu năm công ty đã hoàn thành một số dự án lớn như Ghana, Daman, Sư Tử Trắng và tiếp tục triển khai các dự án sẽ kéo dài đến 2017 như Nghi Sơn, B2, NPK/NH3, GPP Cà Mau, Long Phú. Trong dài hạn, công ty kỳ vọng vào việc triển khai các dự án lớn như Cá Rồng Đỏ, Lô B- Ô Môn, Cá Voi Xanh và nhà máy nhiệt điện Nhơn Trạch mở rộng.

Định giá tham khảo

Theo các nhà phân tích từ công ty chứng khoán Rồng Việt, năm 2016, doanh thu và lợi nhuận lần lượt là 19.705 tỷ đồng (-15,7% so với cùng kỳ) và 1.110 tỷ đồng. EPS 2016 được kì vọng đạt mức 2.500 đồng/cổ phiếu, như vậy tùy với chiến lược của nhiều nhà đầu tư để có thể đánh giá giá trị PVS trong thời gian tới.

Đồng thời với kỳ vọng mảng hoạt động M&C và FSO/FPSO sẽ duy trì kết quả kinh doanh khả quan trong năm 2016 và mảng khảo sát (ROV) phụ hồi từ quý II/2016 sẽ giúp doanh nghiệp đạt được kế hoạch sản xuất kinh doanh trong năm 2016.

Theo Mai Hương

BizLive

BizLive

Relate Threads