Giới phân tích cho rằng, PVS đã quá thận trọng trong việc đặt kế hoạch kinh doanh năm 2017. Đồng thời, kết quả kinh doanh năm 2017 của PVS có thể chưa cải thiện nhưng sẽ là thời điểm quay đầu cho đà hồi phục trong dài hạn.

Giá dầu xuống thấp năm 2016 đã khiến cho các doanh nghiệp ngành dầu khí lao đao. Không ít doanh nghiệp rơi vào tình cảnh khó khăn khi các hoạt động thăm dò, khai thác, phát triển mỏ, đầu tư trong lĩnh vực dầu khí phải cắt giảm hoặc tạm dừng thực hiện, kéo theo hoạt động của các công ty dịch vụ dầu khí bị giảm sút nghiêm trọng.

Hoạt động kinh doanh của PVS cũng gặp nhiều khó khăn. Doanh nghiệp này cũng phải liên tục đối mặt với sức ép giảm giá thuê và giảm nhu cầu dịch vụ từ các khách hàng. Tổng doanh thu cả năm 2016 của PVS giảm 19,2% so với thực hiện năm 2015, đạt 18.682 tỷ đồng kéo theo lợi nhuận hợp nhất trước thuế giảm 37,7% xuống mức 1.038 tỷ đồng.

Năm 2017, trước bối cảnh giá dầu vẫn còn thấp, nhiều dự báo không mấy tích cực cũng được các tổ chức đầu tư đưa ra đối với các doanh nghiệp có liên quan đến hoạt động thượng nguồn dầu khí. PVS cũng không ngoại lệ.

Ngay cả bản thân doanh nghiệp này cũng tỏ ra khá dè dặt trong kế hoạch kinh doanh cho năm nay. Với việc không lường trước được diễn biến giá dầu, Ban điều hành đặt ra kế hoạch 13.000 tỷ doanh thu và 560 tỷ đồng lợi nhuận sau thuế, lần lượt giảm 33% và 38% so với thực hiện năm 2016.

Tại ĐHĐCĐ thường niên mới đây, Ban điều hành PVS thận trong cho rằng dù giá dầu đã hồi phục nhưng mức 50 - 55 USD/thùng vẫn còn thấp, bên cạnh đó là sự cạnh tranh tăng cao trong ngành. Các dịch vụ truyền thống về tàu và căn cứ cảng vẫn bị ép giá.

‘Điểm sáng’ của PVS

Mặc dù khá thận trọng trong kế hoạch kinh doanh năm nay, nhưng PVS cũng cho biết một số thông tin tích cực trong hoạt động kinh doanh. Đồng thời, Tổng giám đốc Phan Thanh Tùng cũng cho biết, trên cơ sở giá dầu 50 USD/thùng, kế hoạch này còn khá dễ thực hiện và PVS có thể đạt hơn con số chỉ tiêu đề ra.

“Năm 2017 đã có những điểm khả quan trong hoạt động địa chất, mảng dịch vụ dầu khí; một số nhà thầu đã tái khởi động các dự án như Cá rồng đỏ, Cá voi xanh, Block B, dự án lọc dầu Long Sơn,…”, ông Tùng cho biết.

Báo cáo tài chính hợp nhất quý I/2017 của PVS vừa mới công bố ghi nhận 3.375 tỷ đồng doanh thu thuần, giảm 24% so với cùng kỳ năm trước, tuy nhiên do chi phí giá vốn thấp đã giúp biên lãi gộp của PVS tăng gần 25% so với cùng kỳ năm trước. Biên lãi giộp tăng từ mức 5,2% cùng kỳ lên 8,5% trong quý I năm nay.

Ngoại trừ lãi từ công ty liên doanh liên kết giảm 20% xuống còn 170 tỷ đồng, PVS vẫn duy trì các mức chi phí ít biến động, đặc biệt chi phí quản lý không tăng so với cùng kỳ năm trước, ở mức 127 tỷ đồng.

Theo đó, lợi nhuận sau thuế hợp nhất của Công ty đạt 275 tỷ đồng, tăng 12,4% so với cùng kỳ năm trước. Nguyên nhân dẫn đến kết quả khả quan hơn dự định được PVS giải trình là nhờ dịch vụ khảo sát địa chấn 2D và 3D ghi nhận lỗ năm 2016 thì năm nay đã có lãi. Lợi nhuận sau thuế của cổ đông công ty mẹ giảm 9,5% so với cùng kỳ năm trước do phần lợi nhuận của cổ đông không kiểm soát tăng lên 20 tỷ đồng so với khoản lỗ 38 tỷ đồng cùng kỳ.

Với kết quả tích cực trong quý I, Bộ phận phân tích CTCK Bảo Việt (BVSC) cho rằng, PVS đã quá thận trọng trong lập kế hoạch kinh doanh năm 2017.

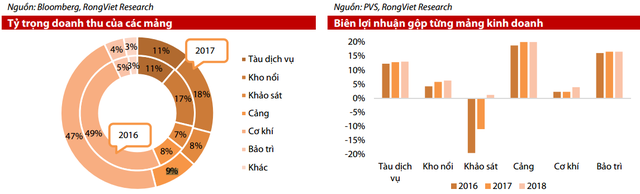

BVSC cho biết, đối với mảng dịch vụ cung ứng tàu chuyên dụng, PVS đã trúng thầu Hợp đồng đóng mới và cung cấp dịch vụ vận hành 8 tàu dịch vụ cho dự án lọc hóa dầu Nghi Sơn (NSRP). Kết quả kinh doanh dự báo sẽ được cải thiện từ quý II/2017 sau khi 8 tàu dịch vụ trên đi vào hoạt động.

Mảng dịch vụ FSO, FPSO có thể bị ảnh hưởng nhẹ do hợp đồng kết thúc trước thời hạn từ công ty điều hành chung Lam Sơn. Tuy nhiên PVS có thể nhận được một khoản phí chấm dứt hợp đồng sớm, đây cũng không phải là mảng kinh doanh có biên lợi nhuận cao, do đó mức độ ảnh hưởng không lớn.

Đối với mảng cơ khí dầu khí, khối lượng dự án dự kiến ghi nhận trong năm 2017 theo thông tin từ PVS khoảng 6.000 tỷ, giảm khoảng 35% so với cùng kỳ. Đây là nguyên nhân chính làm giảm doanh thu PVS trong năm 2017. Tuy nhiên, với biên lợi nhuận gộp khá thấp, BVSC cho rằng việc giảm này không tác động đáng kể đến lợi nhuận của PVS trong năm 2017.

BVSC cũng cho rằng, với kỳ vọng giảm lỗ từ mảng khảo sát địa chấn địa chất, doanh thu các mảng có biên lợi nhuận gộp cao như cung ứng tàu chuyên dụng, căn cứ cảng dầu khí dự báo tăng, biên lợi nhuận gộp của PVS sẽ được cải thiện trong năm 2017, đạt 5%, cao hơn 0,9 điểm % so với cùng kỳ năm trước.

Theo đó, con số mà BVSC dự báo là PVS có thể đạt được 15.621 tỷ đồng doanh thu và 871 tỷ đồng lợi nhuận sau thuế, cao 55% so với kế hoạch PVS đặt ra. Dự báo của BVSC dựa trên giá dầu trung bình đạt ngưỡng 58 USD/bbl.

Còn theo bản phân tích cập nhật mới đây của CTCK Rồng Việt (RongViet Research), dự báo giá dầu trung bình năm 2017 sẽ đạt mức 57 USD/thùng, tăng 27% so với 2016 với nhận định nửa sau năm 2017 sẽ là thời điểm nhu cầu vượt qua nguồn cung và thị trường dầu thô thế giới sẽ bước đầu lấy lại được cân bằng.

Theo đó, RongViet Research ước tính doanh thu và lợi nhuận sau thuế công ty mẹ của PVS dự kiến đạt 18.534 tỷ đồng, giảm 0,8% và 856 tỷ đồng, giảm 17,6% so với năm trước. EPS 2017 dự kiến khoảng 1.900 đồng/cổ phiếu.

Triển vọng dài hạn

Theo dõi tình hình tài chính của PVS trong nhiều năm qua cho thấy, PVS là số ít doanh nghiệp trong ngành dầu khí có mức độ tích lũy tài sản cao trong những năm kinh doanh hiệu quả. Đến thời điểm cuối quý I/2017 cho thấy, con số tiền và tiền gởi kỳ hạn tại các ngân hàng của nhóm công ty PVS đạt con số 6.650 tỷ đồng, thuộc nhóm có tài sản bằng tiền mặt cao nhất trên sàn.

Với việc sử dụng quỹ một cách thận trọng trong thời gian qua, PVS đã tạo ra một nền tảng vững chắc để chống chọi giai đoạn khó khăn. PVS không những duy trì sự an toàn tài chính cao với khả năng thanh toán nhanh 1,56 lần, mà là doanh nghiệp có tiềm năng để đầu tư mở rộng hoạt động trong thời điểm giá dầu thấp và nhiều doanh nghiệp trong ngành khó khăn. Trong năm nay, PVS cũng dự kiến bỏ ra 1.126 tỷ đồng phục vụ đầu tư.

RongViet Research cho rằng, với triển vọng giá dầu có sự cải thiện trong dài hạn, những dự án trên bờ đang được PVS thực hiện trong thời điểm khó khăn của toàn ngành sẽ dần dần thay thế bởi các dự án ngoài biển, thuộc đúng năng lực thi công của PVS.

“Có thể nhận thấy mảng khảo sát và tàu dịch vụ sẽ là phân khúc có sự cải thiện đầu tiên khi hoạt động ngành sôi động trở lại. Do đó, với sự cải thiện của nhu cầu trong thời gian tới, nhà đầu tư có thể theo dõi những sự cải thiện trong hai phân khúc này trước tiên để có thể thấy những “tia sáng” dần trở lại đối với PVS. Bên cạnh đó, với sự cải thiện về số lượng dự án của mảng cơ khí dầu khí, đây sẽ là đầu tàu kéo theo nhu cầu của tất cả các dịch vụ khác mà Công ty cung cấp." RongViet Research nhận định.

Theo Hoàng Trung

NDH

Giá dầu xuống thấp năm 2016 đã khiến cho các doanh nghiệp ngành dầu khí lao đao. Không ít doanh nghiệp rơi vào tình cảnh khó khăn khi các hoạt động thăm dò, khai thác, phát triển mỏ, đầu tư trong lĩnh vực dầu khí phải cắt giảm hoặc tạm dừng thực hiện, kéo theo hoạt động của các công ty dịch vụ dầu khí bị giảm sút nghiêm trọng.

Năm 2017, trước bối cảnh giá dầu vẫn còn thấp, nhiều dự báo không mấy tích cực cũng được các tổ chức đầu tư đưa ra đối với các doanh nghiệp có liên quan đến hoạt động thượng nguồn dầu khí. PVS cũng không ngoại lệ.

Ngay cả bản thân doanh nghiệp này cũng tỏ ra khá dè dặt trong kế hoạch kinh doanh cho năm nay. Với việc không lường trước được diễn biến giá dầu, Ban điều hành đặt ra kế hoạch 13.000 tỷ doanh thu và 560 tỷ đồng lợi nhuận sau thuế, lần lượt giảm 33% và 38% so với thực hiện năm 2016.

Tại ĐHĐCĐ thường niên mới đây, Ban điều hành PVS thận trong cho rằng dù giá dầu đã hồi phục nhưng mức 50 - 55 USD/thùng vẫn còn thấp, bên cạnh đó là sự cạnh tranh tăng cao trong ngành. Các dịch vụ truyền thống về tàu và căn cứ cảng vẫn bị ép giá.

‘Điểm sáng’ của PVS

Mặc dù khá thận trọng trong kế hoạch kinh doanh năm nay, nhưng PVS cũng cho biết một số thông tin tích cực trong hoạt động kinh doanh. Đồng thời, Tổng giám đốc Phan Thanh Tùng cũng cho biết, trên cơ sở giá dầu 50 USD/thùng, kế hoạch này còn khá dễ thực hiện và PVS có thể đạt hơn con số chỉ tiêu đề ra.

“Năm 2017 đã có những điểm khả quan trong hoạt động địa chất, mảng dịch vụ dầu khí; một số nhà thầu đã tái khởi động các dự án như Cá rồng đỏ, Cá voi xanh, Block B, dự án lọc dầu Long Sơn,…”, ông Tùng cho biết.

Báo cáo tài chính hợp nhất quý I/2017 của PVS vừa mới công bố ghi nhận 3.375 tỷ đồng doanh thu thuần, giảm 24% so với cùng kỳ năm trước, tuy nhiên do chi phí giá vốn thấp đã giúp biên lãi gộp của PVS tăng gần 25% so với cùng kỳ năm trước. Biên lãi giộp tăng từ mức 5,2% cùng kỳ lên 8,5% trong quý I năm nay.

Ngoại trừ lãi từ công ty liên doanh liên kết giảm 20% xuống còn 170 tỷ đồng, PVS vẫn duy trì các mức chi phí ít biến động, đặc biệt chi phí quản lý không tăng so với cùng kỳ năm trước, ở mức 127 tỷ đồng.

Theo đó, lợi nhuận sau thuế hợp nhất của Công ty đạt 275 tỷ đồng, tăng 12,4% so với cùng kỳ năm trước. Nguyên nhân dẫn đến kết quả khả quan hơn dự định được PVS giải trình là nhờ dịch vụ khảo sát địa chấn 2D và 3D ghi nhận lỗ năm 2016 thì năm nay đã có lãi. Lợi nhuận sau thuế của cổ đông công ty mẹ giảm 9,5% so với cùng kỳ năm trước do phần lợi nhuận của cổ đông không kiểm soát tăng lên 20 tỷ đồng so với khoản lỗ 38 tỷ đồng cùng kỳ.

Với kết quả tích cực trong quý I, Bộ phận phân tích CTCK Bảo Việt (BVSC) cho rằng, PVS đã quá thận trọng trong lập kế hoạch kinh doanh năm 2017.

BVSC cho biết, đối với mảng dịch vụ cung ứng tàu chuyên dụng, PVS đã trúng thầu Hợp đồng đóng mới và cung cấp dịch vụ vận hành 8 tàu dịch vụ cho dự án lọc hóa dầu Nghi Sơn (NSRP). Kết quả kinh doanh dự báo sẽ được cải thiện từ quý II/2017 sau khi 8 tàu dịch vụ trên đi vào hoạt động.

Mảng dịch vụ FSO, FPSO có thể bị ảnh hưởng nhẹ do hợp đồng kết thúc trước thời hạn từ công ty điều hành chung Lam Sơn. Tuy nhiên PVS có thể nhận được một khoản phí chấm dứt hợp đồng sớm, đây cũng không phải là mảng kinh doanh có biên lợi nhuận cao, do đó mức độ ảnh hưởng không lớn.

Đối với mảng cơ khí dầu khí, khối lượng dự án dự kiến ghi nhận trong năm 2017 theo thông tin từ PVS khoảng 6.000 tỷ, giảm khoảng 35% so với cùng kỳ. Đây là nguyên nhân chính làm giảm doanh thu PVS trong năm 2017. Tuy nhiên, với biên lợi nhuận gộp khá thấp, BVSC cho rằng việc giảm này không tác động đáng kể đến lợi nhuận của PVS trong năm 2017.

BVSC cũng cho rằng, với kỳ vọng giảm lỗ từ mảng khảo sát địa chấn địa chất, doanh thu các mảng có biên lợi nhuận gộp cao như cung ứng tàu chuyên dụng, căn cứ cảng dầu khí dự báo tăng, biên lợi nhuận gộp của PVS sẽ được cải thiện trong năm 2017, đạt 5%, cao hơn 0,9 điểm % so với cùng kỳ năm trước.

Theo đó, con số mà BVSC dự báo là PVS có thể đạt được 15.621 tỷ đồng doanh thu và 871 tỷ đồng lợi nhuận sau thuế, cao 55% so với kế hoạch PVS đặt ra. Dự báo của BVSC dựa trên giá dầu trung bình đạt ngưỡng 58 USD/bbl.

Còn theo bản phân tích cập nhật mới đây của CTCK Rồng Việt (RongViet Research), dự báo giá dầu trung bình năm 2017 sẽ đạt mức 57 USD/thùng, tăng 27% so với 2016 với nhận định nửa sau năm 2017 sẽ là thời điểm nhu cầu vượt qua nguồn cung và thị trường dầu thô thế giới sẽ bước đầu lấy lại được cân bằng.

Theo đó, RongViet Research ước tính doanh thu và lợi nhuận sau thuế công ty mẹ của PVS dự kiến đạt 18.534 tỷ đồng, giảm 0,8% và 856 tỷ đồng, giảm 17,6% so với năm trước. EPS 2017 dự kiến khoảng 1.900 đồng/cổ phiếu.

Triển vọng dài hạn

Theo dõi tình hình tài chính của PVS trong nhiều năm qua cho thấy, PVS là số ít doanh nghiệp trong ngành dầu khí có mức độ tích lũy tài sản cao trong những năm kinh doanh hiệu quả. Đến thời điểm cuối quý I/2017 cho thấy, con số tiền và tiền gởi kỳ hạn tại các ngân hàng của nhóm công ty PVS đạt con số 6.650 tỷ đồng, thuộc nhóm có tài sản bằng tiền mặt cao nhất trên sàn.

Với việc sử dụng quỹ một cách thận trọng trong thời gian qua, PVS đã tạo ra một nền tảng vững chắc để chống chọi giai đoạn khó khăn. PVS không những duy trì sự an toàn tài chính cao với khả năng thanh toán nhanh 1,56 lần, mà là doanh nghiệp có tiềm năng để đầu tư mở rộng hoạt động trong thời điểm giá dầu thấp và nhiều doanh nghiệp trong ngành khó khăn. Trong năm nay, PVS cũng dự kiến bỏ ra 1.126 tỷ đồng phục vụ đầu tư.

RongViet Research cho rằng, với triển vọng giá dầu có sự cải thiện trong dài hạn, những dự án trên bờ đang được PVS thực hiện trong thời điểm khó khăn của toàn ngành sẽ dần dần thay thế bởi các dự án ngoài biển, thuộc đúng năng lực thi công của PVS.

“Có thể nhận thấy mảng khảo sát và tàu dịch vụ sẽ là phân khúc có sự cải thiện đầu tiên khi hoạt động ngành sôi động trở lại. Do đó, với sự cải thiện của nhu cầu trong thời gian tới, nhà đầu tư có thể theo dõi những sự cải thiện trong hai phân khúc này trước tiên để có thể thấy những “tia sáng” dần trở lại đối với PVS. Bên cạnh đó, với sự cải thiện về số lượng dự án của mảng cơ khí dầu khí, đây sẽ là đầu tàu kéo theo nhu cầu của tất cả các dịch vụ khác mà Công ty cung cấp." RongViet Research nhận định.

Theo Hoàng Trung

NDH

Sửa lần cuối:

Relate Threads