Trong bối cảnh chế biến dầu khí toàn cầu đang ở mức dư thừa, nhiều nhà máy lọc - hóa dầu được xây dựng từ nhiều năm trước đã được khấu hao hoàn toàn hoặc một phần, giá dầu diễn biến khó lường… thì Việt Nam cần tính toán những bước đi tiếp theo hết sức cẩn trọng để phát triển ngành công nghiệp lọc - hóa dầu của mình đạt hiệu quả cao nhất.

1. Trong cân bằng năng lượng toàn cầu, dầu khí có vai trò hết sức to lớn. Trữ lượng xác minh (proved reserve) toàn cầu của dầu và khí trong những năm qua vẫn tiếp tục tăng trưởng đáng kể.

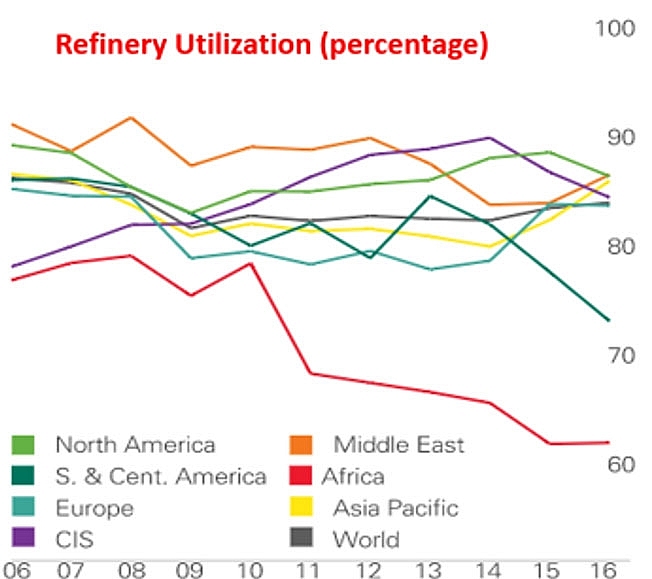

Tỷ lệ sử dụng công suất lọc dầu

Theo thống kê năm 2017 của Tập đoàn Dầu khí BP, các số liệu gia tăng trữ lượng xác minh dầu khí từ 2006 đến 2016 diễn biến như sau: Dầu tăng từ 196 tỉ tấn lên 240 tỉ tấn; khí thiên nhiên từ 158 nghìn tỉ m3 lên 186 nghìn tỉ m3 (lưu ý là mỗi năm thế giới tiêu thụ hết khoảng 4,5 tỉ tấn). Như vậy, gia tăng trữ lượng xác minh dầu mỏ và khí thiên nhiên là rất ấn tượng (ở đây chưa tính trữ lượng rất lớn dầu đá phiến và khí đá phiến mới phát hiện và được khai thác trong mấy năm gần đây). Nói cách khác, “thời gian sống” của dầu và khí thiên nhiên (“lifetime”, được tính bằng cách lấy trữ lượng chia cho sản lượng khai thác ở năm hiện tại) với tư cách là nguồn nhiên liệu và nguyên liệu cho nhân loại hằng năm vẫn tiếp tục được kéo dài, mặc dù sản lượng khai thác năm sau cao hơn năm trước. Điều đó có nghĩa là hằng năm gia tăng trữ lượng dầu và khí vẫn cao hơn nhiều so với sản lượng khai thác và tiêu thụ chúng.

Năm 2016 thế giới đã sử dụng hết 13,276 tỉ tấn nhiên liệu (quy đổi ra dầu), chỉ tăng 1,0% so với năm 2015, chỉ bằng nửa chỉ số tăng trưởng 10 năm trước đó. Nguyên nhân chính của sự tăng trưởng thấp là do nền kinh tế Trung Quốc phát triển chậm lại, mặc dù Trung Quốc vẫn là quốc gia có tỷ lệ gia tăng tiêu thụ nhiên liệu cao nhất. Tỷ phần tham gia cân bằng năng lượng toàn cầu của các dạng nhiên liệu được phân bố như sau: dầu mỏ 33,27% (4,418 tỉ tấn); khí thiên nhiên 24,13% (3,204 tỉ tấn); than 28,11% (3,732 tỉ tấn); thủy điện 6,79% (910,3 triệu tấn); điện hạt nhân 4,45% (592,1 triệu tấn); năng lượng tái tạo 3,16% (419,6 triệu tấn), trong đó nhiên liệu sinh học chiếm 0,57%. Nhìn chung, trong những năm gần đây, trừ sản lượng điện hạt nhân bị suy giảm, sản lượng các dạng năng lượng tiêu thụ đều giữ nguyên hoặc tăng nhưng với tốc độ chậm lại. Riêng đối với dầu mỏ, trong vòng 10 năm, trong khi tiêu thụ ở các nước thuộc Tổ chức Hợp tác và phát triển kinh tế (OECD) giảm thì ở một số nước ngoài OECD mức tiêu thụ vẫn tăng, đứng đầu là Trung Quốc (từ 453 triệu tấn/năm lên 579 triệu tấn/năm).

Về công suất chế biến dầu thế giới, liên tục trong nhiều năm, tỷ lệ sử dụng trung bình các nhà máy lọc dầu luôn thấp hơn khả năng chế biến, vào năm 2016 phần lớn nằm trong khoảng 84-87%. Điều đáng quan tâm là lợi nhuận chế biến dầu phụ thuộc nhiều vào các yếu tố chủ chốt là giá đầu vào, sự tiếp cận thị trường (xuất khẩu cũng như nội địa) và cấu hình nhà máy.

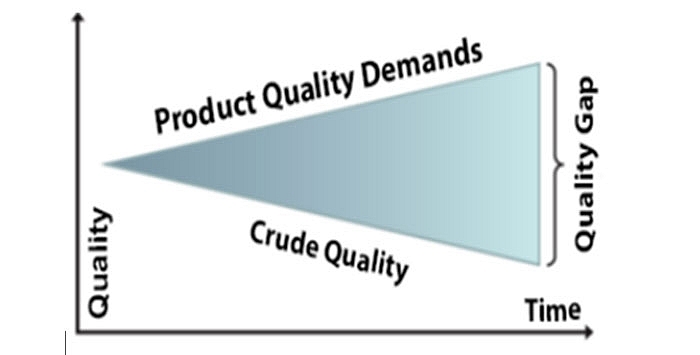

Những thách thức về bảo vệ môi trường trong thời gian qua cũng hết sức gay gắt. Sau bao nhiêu năm chất lượng sản phẩm dầu hầu như thay đổi rất chậm theo chiều hướng giảm các tạp chất thì bước vào thiên niên kỷ mới này, áp lực bảo vệ môi trường tăng đột biến làm cho các nhà sản xuất nhiên liệu phải liên tục chạy theo các tiêu chuẩn ngày càng khắt khe. Các tiêu chuẩn mới nhất hầu như không cho phép sự tồn tại của các tạp chất trong sản phẩm dầu. Trong lúc đó thì chất lượng dầu thô đang ngày càng suy giảm, chủ yếu là do tỷ lệ dầu nặng và dầu chứa nhiều lưu huỳnh tăng. Dầu Việt Nam cũng có xu thế như vậy.

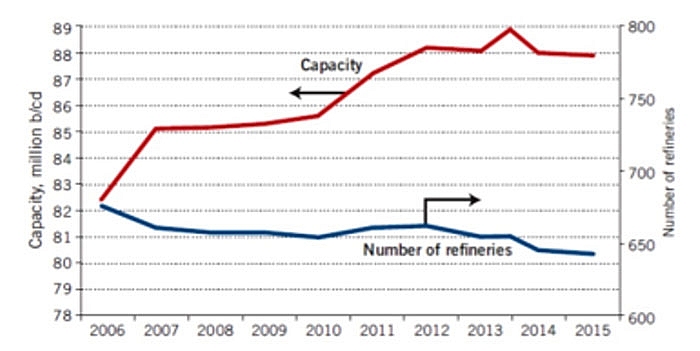

Sự gia tăng công suất chế biến và giảm số lượng các cơ sở lọc dầu

2. Có rất nhiều dự báo về xu thế phát triển ngành công nghiệp chế biến dầu khí trong tương lai. Đi vào các tiêu chí cụ thể thì các dự báo có thể có những khác biệt nhất định, nhất là trong bối cảnh sự phát triển của các ngành năng lượng tái tạo có khá nhiều ẩn số bất định. Mặc dù vậy, trong một tương lai hình dung được thì dầu khí vẫn đóng vai trò chủ lực trong việc cung cấp năng lượng cho nhân loại.

Dự báo của Hãng McKinsey cho rằng, trong tương lai gần, đến năm 2020, công suất chưng cất có thể tăng 1,6%, cao hơn tỷ lệ tăng trong 20 năm qua là 1,2%; khu vực tăng tập trung ở châu Á và Trung Đông. Hơn nữa, công suất chuyển hóa hóa học sẽ tăng cao hơn công suất chưng cất. Điều đó có nghĩa là độ phức tạp trong các quá trình chuyển hóa sẽ tăng lên ở các nhà máy mới xây cũng như ở một số nhà máy cải tạo, mở rộng để đáp ứng đòi hỏi của thị trường sản phẩm là tăng tỷ lệ sản phẩm sáng, giảm các sản phẩm nặng (fuel oil) cũng như phải chế biến dầu thô nặng hơn.

Về các sản phẩm phân đoạn trung bình (middle distillates) thì phân đoạn diesel sẽ có biến động mạnh theo chiều hướng giảm tỷ phần và giảm hàm lượng lưu huỳnh, sẽ được sử dụng nhiều hơn cho các phương tiện giao thông thủy, do đó đầu tư mới sẽ nhằm vào các quá trình làm sạch lưu huỳnh, các quá trình hydrocracker, coker. Đó là nguyên nhân dự báo, từ năm 2015 đến 2025 sản xuất hydro ở châu Á sẽ tăng trung bình 2,5%/năm, còn sản xuất lưu huỳnh sẽ tăng 3,5%/năm để đáp ứng yêu cầu giảm hàm lượng lưu huỳnh trong sản phẩm và chế biến dầu nặng giàu lưu huỳnh. Cả naphtha reforming và steam reforming đều được sử dụng để sản xuất hydro, trong đó đóng góp của steam reforming đến khoảng 2/3 công suất.

Yêu cầu chất lượng sản phẩm ngày càng cao trong khi chất lượng dầu thô nguyên liệu ngày càng kém đi

Dự báo lạc quan nhất là nhu cầu xăng trên toàn cầu tăng 2,4% hằng năm từ năm 2014 đến 2020, sau đó chỉ tăng 1,2%/năm, tuy nhiên có dự báo là từ 2015 đến 2035, tỷ lệ tăng chỉ đạt 0,5%. Có thể coi con số dự báo thấp liên quan đến sự trỗi dậy của các dạng năng lượng khác, đặc biệt là năng lượng mặt trời và năng lượng gió; cũng không loại trừ vai trò của năng lượng tự nhiên tái tạo (sinh học) thế hệ mới.

Về nhu cầu ethylen toàn cầu thì dự báo sẽ tăng từ năm 2015 là 129 triệu tấn/năm lên 155 triệu tấn/năm cho năm 2035, trong đó châu Á và Bắc Mỹ là hai khu vực tiêu thụ lớn nhất với 24% và 42% tương ứng. Tỷ lệ tăng là Bắc Mỹ: 1,4% và châu Á: 0,9%. Riêng châu Âu hằng năm giảm 0,6%.

Về nguyên liệu cho công nghiệp hóa dầu ở châu Á thì naphtha là chủ yếu (khoảng hơn 80%), các nguyên liệu nhẹ (ethan, propan, butan) chủ yếu được sử dụng ở các quốc gia có nguồn khí thiên nhiên, tuy vậy trong tỷ phần chung của cả châu lục thì các nguyên liệu này chiếm phần nhỏ. Từ năm 2015 đến 2020, nhu cầu nguyên liệu chính là naphtha tăng từ 117 triệu tấn lên 143 triệu tấn, nhưng sau đó hầu như không thay đổi, cho đến tận 2035.

Điều được nhiều người nhìn nhận là lợi nhuận của ngành công nghiệp lọc - hóa dầu không cao. Đây là thông số phụ thuộc vào rất nhiều yếu tố mà không phải nhà đầu tư nào cũng có thể “kiểm kê” hết.

Nhìn chung, bức tranh ngành công nghiệp chế biến dầu trước năm 2025 có thể coi là phát triển “theo quán tính” là chính, trong đó những điều chỉnh chủ yếu liên quan đến yêu cầu chất lượng sản phẩm và sự “xuống cấp” của nguyên liệu dầu thô. Biến động của thị trường châu Á, nhất là Trung Quốc, cũng đóng vai trò quan trọng. Một phần nữa là do cơ cấu thị trường sản phẩm, như vai trò khó dự báo của của năng lượng tái tạo hay nhiên liệu cho các phương tiện vận tải biển đang có xu thế “nhẹ” đi để đáp ứng các quy định bảo vệ môi trường biển. Sau 2025 các dự báo đều tỏ ra chưa có gì chắc chắn.

3. Việt Nam đã có Nhà máy Lọc dầu Dung Quất với công suất 6,5 triệu tấn đang hoạt động bình thường, tổ hợp Lọc - Hóa dầu Nghi Sơn công suất 10 triệu tấn/năm chuẩn bị vận hành và Dự án hóa dầu Long Sơn đã được khởi công. Sau khi tổ hợp Lọc - Hóa dầu Nghi Sơn đi vào hoạt động thì tổng công suất chế biến của Việt Nam cũng sẽ xấp xỉ nhu cầu nội địa về nhiên liệu. Tuy nhiên, trong bối cảnh hội nhập quốc tế sâu rộng hiện nay thì điều đó cũng không còn quan trọng lắm, bởi vì thị trường khu vực có thể bảo đảm nhu cầu trong nước hầu như vô điều kiện. Thiết nghĩ, trước khi đặt kế hoạch hoặc quy hoạch cho sự phát triển của ngành công nghiệp chế biến dầu khí Việt Nam trong tương lai, cần phân tích rất kỹ lưỡng những bài học và kinh nghiệm ở các dự án đã được thực thi. Vì không phải là “người trong cuộc”, tác giả xin nêu một số suy nghĩ qua quan sát và lý giải của mình.

Thứ nhất, trong tương lai, chắc chắn nhu cầu nội địa các sản phẩm lọc dầu với tư cách là nhiên liệu sẽ còn tăng và công suất hai nhà máy hiện hữu sẽ không đáp ứng đủ, nhưng trong bối cảnh hội nhập quốc tế sâu rộng như hiện nay và cao hơn nữa thì yêu cầu xây thêm nhà máy lọc dầu không phải là nhu cầu bắt buộc (để bảo đảm an ninh năng lượng như chúng ta vẫn hay nói). Đối với những dự án mới, cần tính toán nghiêm túc các điều kiện thực tế trong nước và khu vực về quy mô, nguyên liệu, thị trường, chất lượng sản phẩm, cấu hình chế biến… Các dự án mới phải là dự án chế biến sâu, kết hợp lọc dầu và hóa dầu một cách phù hợp nhất với yêu cầu của thị trường trong nước và khu vực để bảo đảm thu được lợi nhuận cao nhất có thể.

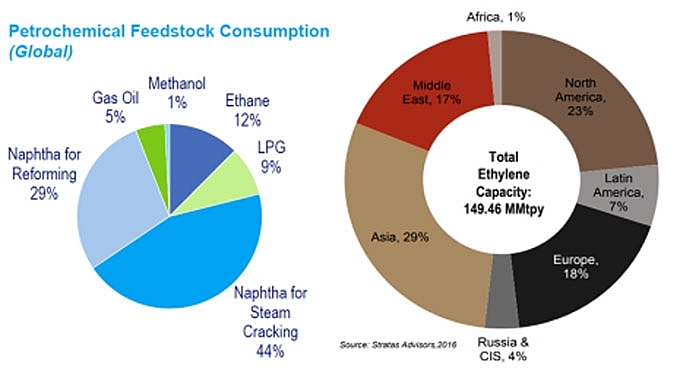

Nguyên liệu cho hóa dầu và sự phân bổ công suất sử dụng ethylen ở các khu vực khác nhau trên thế giới

Thứ hai, về hóa dầu, tổ hợp Lọc - Hóa dầu Nghi Sơn đã có một nhánh đi từ các hợp chất vòng thơm và Long Sơn đi từ các khí nhẹ. Cần bổ sung nhánh hóa dầu cho Dung Quất, mục đích chính là để nâng cao hiệu quả của nhà máy trong điều kiện mở rộng hợp lý nhà máy. Đây là cơ hội để điều chỉnh cấu hình nhà máy đến mức tối ưu hướng về tương lai. Khi xây dựng Nhà máy Dung Quất chúng ta đã bỏ qua nhánh hóa dầu không phải do không biết tầm quan trọng của sự liên kết giữa lọc và hóa dầu mà do hạn chế năng lực và tài chính. Cũng do các hạn chế đó mà chúng ta đã chọn cấu hình nhà máy chủ yếu phù hợp để chế biến dầu ngọt Bạch Hổ trong thời gian sản lượng mỏ này đang lên. Đó là một nhược điểm. Sự kéo dài thời gian thực hiện dự án đã làm cho lợi thế về dầu nhẹ Bạch Hổ mất đi, kèm theo đó là bất cập về đáp ứng sự thay đổi tiêu chuẩn sản phẩm.

Thứ ba, luận chứng khả thi (Feasibility Study - FS) của dự án là hết sức quan trọng. Dự án Dung Quất được làm FS rất nghiêm túc với sự tham gia của các công ty tư vấn hàng đầu thế giới; IRR của dự án chỉ đạt từ 7% đến 11%. Đó là lý do các đối tác quốc tế, sau khi không được thỏa mãn với đề nghị được làm nhà thầu EPC hoặc tiêu thụ sản phẩm để bù đắp lợi nhuận thấp, họ phải rời dự án. Nhưng Tập đoàn Dầu khí Việt Nam (Petrovietnam) đã chèo chống được; qua bao nhiêu trắc trở, dự án đã thành công và hiện nay đang vận hành với hiệu quả tốt. Sau khi Nhà nước “buông ra”, không còn “ưu đãi 3-5-7” (do áp đặt thuế nhập khẩu một cách không hợp lý mới sinh ra “ưu đãi” này), nhà máy đã vận hành thật sự có lãi. Hóa ra do “đầu bài” không đúng, cho nên ngay một số nhà kinh tế cũng giải sai, đổ lỗi cho nhà máy là được ưu đãi mà làm ăn thua lỗ.

Thứ tư, về cơ chế chính sách Nhà nước đối với ngành công nghiệp này là hỗ trợ nhưng không làm thay và bao cấp hay ưu đãi. Dung Quất và Nghi Sơn chắc là đã cho chúng ta nhiều bài học, trong đó có bài học về chủ trương của Nhà nước đối với đối tác nước ngoài. Ở dự án Dung Quất, chúng ta đã từ chối không cho đối tác tiêu thụ sản phẩm, cho nên họ rút lui, trong khi ở Dự án Nghi Sơn thì, vì cam kết với các đối tác, Petrovietnam đang khó khăn vì sẽ phải bao tiêu toàn bộ sản phẩm. Thế nào là đúng, thế nào là sai? Tốt nhất là để dự án tự bươn chải trên thương trường, Nhà nước chỉ hỗ trợ để tạo điều kiện thuận lợi trong thực thi và vận hành dự án chứ không nên can thiệp bằng những biện pháp tài chính. Dung Quất đã chứng tỏ là một dự án hiệu quả, sau 7 năm vận hành, dù chưa trả hết nợ vốn vay, đã nộp ngân sách 6,5 tỉ USD.

Thứ năm, Dự án Dung Quất đã cho thấy Việt Nam có thể tham gia nền công nghiệp chế biến dầu với độ khó vào loại cao nhất trong các ngành công nghiệp chế biến. Dù phải thừa nhận những nhược điểm mà người ta vẫn gán cho người Việt Nam là có thật thì những người đang vận hành Nhà máy Lọc dầu Dung Quất đã chứng tỏ là chúng ta có thể học hỏi và tiếp thu, vận hành công nghệ vào loại phức tạp nhất này ở trình độ quốc tế chấp nhận được. Điều đó cho thấy, việc có đầu tư thêm dự án nào nữa hay không chỉ phụ thuộc vào tính khả thi của dự án bao gồm phương án tài chính, giải pháp nguồn nguyên liệu, khả năng và cơ hội tiếp cận thị trường, giải pháp công nghệ và cấu hình nhà máy, mô hình quản lý cùng một số tiêu chí kỹ thuật khác, còn về nguồn nhân lực kỹ thuật chắc chắn sẽ có giải pháp thỏa đáng. Như vậy, trong ba mảng yêu cầu chủ yếu thì có đến hai mảng chúng ta cần đến yếu tố ngoại lực là công nghệ và tài chính. Nhưng để có được hai yếu tố ngoại lực này tốt nhất có thể thì lại cần những nhân sự liêm chính và tài năng. Thiết nghĩ, nếu có cách tiếp cận thỏa đáng thì đây là điều trong tầm tay.

Thứ sáu, về mô hình đầu tư, những dự án mới nên theo mô hình cổ phần, trong đó Nhà nước (ví dụ Petrovietnam) cũng không nên chiếm đa số, nhất là trong lúc các doanh nghiệp quốc doanh (kể cả đã cổ phần hóa nhưng Nhà nước giữ đa số) đang bị phê phán là năng suất thấp; kém hiệu quả; có nguy cơ lãng phí, tham nhũng; quản lý kém và về mặt xã hội thì dễ bị hình sự hóa các sai sót trong hoạt động sản xuất kinh doanh… cho nên không phát huy sáng tạo, chấp nhận rủi ro trong phát triển doanh nghiệp.

1. Trong cân bằng năng lượng toàn cầu, dầu khí có vai trò hết sức to lớn. Trữ lượng xác minh (proved reserve) toàn cầu của dầu và khí trong những năm qua vẫn tiếp tục tăng trưởng đáng kể.

Tỷ lệ sử dụng công suất lọc dầu

Theo thống kê năm 2017 của Tập đoàn Dầu khí BP, các số liệu gia tăng trữ lượng xác minh dầu khí từ 2006 đến 2016 diễn biến như sau: Dầu tăng từ 196 tỉ tấn lên 240 tỉ tấn; khí thiên nhiên từ 158 nghìn tỉ m3 lên 186 nghìn tỉ m3 (lưu ý là mỗi năm thế giới tiêu thụ hết khoảng 4,5 tỉ tấn). Như vậy, gia tăng trữ lượng xác minh dầu mỏ và khí thiên nhiên là rất ấn tượng (ở đây chưa tính trữ lượng rất lớn dầu đá phiến và khí đá phiến mới phát hiện và được khai thác trong mấy năm gần đây). Nói cách khác, “thời gian sống” của dầu và khí thiên nhiên (“lifetime”, được tính bằng cách lấy trữ lượng chia cho sản lượng khai thác ở năm hiện tại) với tư cách là nguồn nhiên liệu và nguyên liệu cho nhân loại hằng năm vẫn tiếp tục được kéo dài, mặc dù sản lượng khai thác năm sau cao hơn năm trước. Điều đó có nghĩa là hằng năm gia tăng trữ lượng dầu và khí vẫn cao hơn nhiều so với sản lượng khai thác và tiêu thụ chúng.

Năm 2016 thế giới đã sử dụng hết 13,276 tỉ tấn nhiên liệu (quy đổi ra dầu), chỉ tăng 1,0% so với năm 2015, chỉ bằng nửa chỉ số tăng trưởng 10 năm trước đó. Nguyên nhân chính của sự tăng trưởng thấp là do nền kinh tế Trung Quốc phát triển chậm lại, mặc dù Trung Quốc vẫn là quốc gia có tỷ lệ gia tăng tiêu thụ nhiên liệu cao nhất. Tỷ phần tham gia cân bằng năng lượng toàn cầu của các dạng nhiên liệu được phân bố như sau: dầu mỏ 33,27% (4,418 tỉ tấn); khí thiên nhiên 24,13% (3,204 tỉ tấn); than 28,11% (3,732 tỉ tấn); thủy điện 6,79% (910,3 triệu tấn); điện hạt nhân 4,45% (592,1 triệu tấn); năng lượng tái tạo 3,16% (419,6 triệu tấn), trong đó nhiên liệu sinh học chiếm 0,57%. Nhìn chung, trong những năm gần đây, trừ sản lượng điện hạt nhân bị suy giảm, sản lượng các dạng năng lượng tiêu thụ đều giữ nguyên hoặc tăng nhưng với tốc độ chậm lại. Riêng đối với dầu mỏ, trong vòng 10 năm, trong khi tiêu thụ ở các nước thuộc Tổ chức Hợp tác và phát triển kinh tế (OECD) giảm thì ở một số nước ngoài OECD mức tiêu thụ vẫn tăng, đứng đầu là Trung Quốc (từ 453 triệu tấn/năm lên 579 triệu tấn/năm).

Lợi nhuận chế biến dầu phụ thuộc nhiều vào các yếu tố chủ chốt là giá đầu vào, sự tiếp cận thị trường (xuất khẩu cũng như nội địa) và cấu hình nhà máy.

Về công suất chế biến dầu thế giới, liên tục trong nhiều năm, tỷ lệ sử dụng trung bình các nhà máy lọc dầu luôn thấp hơn khả năng chế biến, vào năm 2016 phần lớn nằm trong khoảng 84-87%. Điều đáng quan tâm là lợi nhuận chế biến dầu phụ thuộc nhiều vào các yếu tố chủ chốt là giá đầu vào, sự tiếp cận thị trường (xuất khẩu cũng như nội địa) và cấu hình nhà máy.

Những thách thức về bảo vệ môi trường trong thời gian qua cũng hết sức gay gắt. Sau bao nhiêu năm chất lượng sản phẩm dầu hầu như thay đổi rất chậm theo chiều hướng giảm các tạp chất thì bước vào thiên niên kỷ mới này, áp lực bảo vệ môi trường tăng đột biến làm cho các nhà sản xuất nhiên liệu phải liên tục chạy theo các tiêu chuẩn ngày càng khắt khe. Các tiêu chuẩn mới nhất hầu như không cho phép sự tồn tại của các tạp chất trong sản phẩm dầu. Trong lúc đó thì chất lượng dầu thô đang ngày càng suy giảm, chủ yếu là do tỷ lệ dầu nặng và dầu chứa nhiều lưu huỳnh tăng. Dầu Việt Nam cũng có xu thế như vậy.

Sự gia tăng công suất chế biến và giảm số lượng các cơ sở lọc dầu

2. Có rất nhiều dự báo về xu thế phát triển ngành công nghiệp chế biến dầu khí trong tương lai. Đi vào các tiêu chí cụ thể thì các dự báo có thể có những khác biệt nhất định, nhất là trong bối cảnh sự phát triển của các ngành năng lượng tái tạo có khá nhiều ẩn số bất định. Mặc dù vậy, trong một tương lai hình dung được thì dầu khí vẫn đóng vai trò chủ lực trong việc cung cấp năng lượng cho nhân loại.

Dự báo của Hãng McKinsey cho rằng, trong tương lai gần, đến năm 2020, công suất chưng cất có thể tăng 1,6%, cao hơn tỷ lệ tăng trong 20 năm qua là 1,2%; khu vực tăng tập trung ở châu Á và Trung Đông. Hơn nữa, công suất chuyển hóa hóa học sẽ tăng cao hơn công suất chưng cất. Điều đó có nghĩa là độ phức tạp trong các quá trình chuyển hóa sẽ tăng lên ở các nhà máy mới xây cũng như ở một số nhà máy cải tạo, mở rộng để đáp ứng đòi hỏi của thị trường sản phẩm là tăng tỷ lệ sản phẩm sáng, giảm các sản phẩm nặng (fuel oil) cũng như phải chế biến dầu thô nặng hơn.

Về các sản phẩm phân đoạn trung bình (middle distillates) thì phân đoạn diesel sẽ có biến động mạnh theo chiều hướng giảm tỷ phần và giảm hàm lượng lưu huỳnh, sẽ được sử dụng nhiều hơn cho các phương tiện giao thông thủy, do đó đầu tư mới sẽ nhằm vào các quá trình làm sạch lưu huỳnh, các quá trình hydrocracker, coker. Đó là nguyên nhân dự báo, từ năm 2015 đến 2025 sản xuất hydro ở châu Á sẽ tăng trung bình 2,5%/năm, còn sản xuất lưu huỳnh sẽ tăng 3,5%/năm để đáp ứng yêu cầu giảm hàm lượng lưu huỳnh trong sản phẩm và chế biến dầu nặng giàu lưu huỳnh. Cả naphtha reforming và steam reforming đều được sử dụng để sản xuất hydro, trong đó đóng góp của steam reforming đến khoảng 2/3 công suất.

Yêu cầu chất lượng sản phẩm ngày càng cao trong khi chất lượng dầu thô nguyên liệu ngày càng kém đi

Dự án Dung Quất đã cho thấy, Việt Nam có thể tham gia nền công nghiệp chế biến dầu với độ khó vào loại cao nhất trong các ngành công nghiệp chế biến.

Dự báo lạc quan nhất là nhu cầu xăng trên toàn cầu tăng 2,4% hằng năm từ năm 2014 đến 2020, sau đó chỉ tăng 1,2%/năm, tuy nhiên có dự báo là từ 2015 đến 2035, tỷ lệ tăng chỉ đạt 0,5%. Có thể coi con số dự báo thấp liên quan đến sự trỗi dậy của các dạng năng lượng khác, đặc biệt là năng lượng mặt trời và năng lượng gió; cũng không loại trừ vai trò của năng lượng tự nhiên tái tạo (sinh học) thế hệ mới.

Về nhu cầu ethylen toàn cầu thì dự báo sẽ tăng từ năm 2015 là 129 triệu tấn/năm lên 155 triệu tấn/năm cho năm 2035, trong đó châu Á và Bắc Mỹ là hai khu vực tiêu thụ lớn nhất với 24% và 42% tương ứng. Tỷ lệ tăng là Bắc Mỹ: 1,4% và châu Á: 0,9%. Riêng châu Âu hằng năm giảm 0,6%.

Về nguyên liệu cho công nghiệp hóa dầu ở châu Á thì naphtha là chủ yếu (khoảng hơn 80%), các nguyên liệu nhẹ (ethan, propan, butan) chủ yếu được sử dụng ở các quốc gia có nguồn khí thiên nhiên, tuy vậy trong tỷ phần chung của cả châu lục thì các nguyên liệu này chiếm phần nhỏ. Từ năm 2015 đến 2020, nhu cầu nguyên liệu chính là naphtha tăng từ 117 triệu tấn lên 143 triệu tấn, nhưng sau đó hầu như không thay đổi, cho đến tận 2035.

Điều được nhiều người nhìn nhận là lợi nhuận của ngành công nghiệp lọc - hóa dầu không cao. Đây là thông số phụ thuộc vào rất nhiều yếu tố mà không phải nhà đầu tư nào cũng có thể “kiểm kê” hết.

Nhìn chung, bức tranh ngành công nghiệp chế biến dầu trước năm 2025 có thể coi là phát triển “theo quán tính” là chính, trong đó những điều chỉnh chủ yếu liên quan đến yêu cầu chất lượng sản phẩm và sự “xuống cấp” của nguyên liệu dầu thô. Biến động của thị trường châu Á, nhất là Trung Quốc, cũng đóng vai trò quan trọng. Một phần nữa là do cơ cấu thị trường sản phẩm, như vai trò khó dự báo của của năng lượng tái tạo hay nhiên liệu cho các phương tiện vận tải biển đang có xu thế “nhẹ” đi để đáp ứng các quy định bảo vệ môi trường biển. Sau 2025 các dự báo đều tỏ ra chưa có gì chắc chắn.

3. Việt Nam đã có Nhà máy Lọc dầu Dung Quất với công suất 6,5 triệu tấn đang hoạt động bình thường, tổ hợp Lọc - Hóa dầu Nghi Sơn công suất 10 triệu tấn/năm chuẩn bị vận hành và Dự án hóa dầu Long Sơn đã được khởi công. Sau khi tổ hợp Lọc - Hóa dầu Nghi Sơn đi vào hoạt động thì tổng công suất chế biến của Việt Nam cũng sẽ xấp xỉ nhu cầu nội địa về nhiên liệu. Tuy nhiên, trong bối cảnh hội nhập quốc tế sâu rộng hiện nay thì điều đó cũng không còn quan trọng lắm, bởi vì thị trường khu vực có thể bảo đảm nhu cầu trong nước hầu như vô điều kiện. Thiết nghĩ, trước khi đặt kế hoạch hoặc quy hoạch cho sự phát triển của ngành công nghiệp chế biến dầu khí Việt Nam trong tương lai, cần phân tích rất kỹ lưỡng những bài học và kinh nghiệm ở các dự án đã được thực thi. Vì không phải là “người trong cuộc”, tác giả xin nêu một số suy nghĩ qua quan sát và lý giải của mình.

Thứ nhất, trong tương lai, chắc chắn nhu cầu nội địa các sản phẩm lọc dầu với tư cách là nhiên liệu sẽ còn tăng và công suất hai nhà máy hiện hữu sẽ không đáp ứng đủ, nhưng trong bối cảnh hội nhập quốc tế sâu rộng như hiện nay và cao hơn nữa thì yêu cầu xây thêm nhà máy lọc dầu không phải là nhu cầu bắt buộc (để bảo đảm an ninh năng lượng như chúng ta vẫn hay nói). Đối với những dự án mới, cần tính toán nghiêm túc các điều kiện thực tế trong nước và khu vực về quy mô, nguyên liệu, thị trường, chất lượng sản phẩm, cấu hình chế biến… Các dự án mới phải là dự án chế biến sâu, kết hợp lọc dầu và hóa dầu một cách phù hợp nhất với yêu cầu của thị trường trong nước và khu vực để bảo đảm thu được lợi nhuận cao nhất có thể.

Nguyên liệu cho hóa dầu và sự phân bổ công suất sử dụng ethylen ở các khu vực khác nhau trên thế giới

Thứ hai, về hóa dầu, tổ hợp Lọc - Hóa dầu Nghi Sơn đã có một nhánh đi từ các hợp chất vòng thơm và Long Sơn đi từ các khí nhẹ. Cần bổ sung nhánh hóa dầu cho Dung Quất, mục đích chính là để nâng cao hiệu quả của nhà máy trong điều kiện mở rộng hợp lý nhà máy. Đây là cơ hội để điều chỉnh cấu hình nhà máy đến mức tối ưu hướng về tương lai. Khi xây dựng Nhà máy Dung Quất chúng ta đã bỏ qua nhánh hóa dầu không phải do không biết tầm quan trọng của sự liên kết giữa lọc và hóa dầu mà do hạn chế năng lực và tài chính. Cũng do các hạn chế đó mà chúng ta đã chọn cấu hình nhà máy chủ yếu phù hợp để chế biến dầu ngọt Bạch Hổ trong thời gian sản lượng mỏ này đang lên. Đó là một nhược điểm. Sự kéo dài thời gian thực hiện dự án đã làm cho lợi thế về dầu nhẹ Bạch Hổ mất đi, kèm theo đó là bất cập về đáp ứng sự thay đổi tiêu chuẩn sản phẩm.

Thứ ba, luận chứng khả thi (Feasibility Study - FS) của dự án là hết sức quan trọng. Dự án Dung Quất được làm FS rất nghiêm túc với sự tham gia của các công ty tư vấn hàng đầu thế giới; IRR của dự án chỉ đạt từ 7% đến 11%. Đó là lý do các đối tác quốc tế, sau khi không được thỏa mãn với đề nghị được làm nhà thầu EPC hoặc tiêu thụ sản phẩm để bù đắp lợi nhuận thấp, họ phải rời dự án. Nhưng Tập đoàn Dầu khí Việt Nam (Petrovietnam) đã chèo chống được; qua bao nhiêu trắc trở, dự án đã thành công và hiện nay đang vận hành với hiệu quả tốt. Sau khi Nhà nước “buông ra”, không còn “ưu đãi 3-5-7” (do áp đặt thuế nhập khẩu một cách không hợp lý mới sinh ra “ưu đãi” này), nhà máy đã vận hành thật sự có lãi. Hóa ra do “đầu bài” không đúng, cho nên ngay một số nhà kinh tế cũng giải sai, đổ lỗi cho nhà máy là được ưu đãi mà làm ăn thua lỗ.

Thứ tư, về cơ chế chính sách Nhà nước đối với ngành công nghiệp này là hỗ trợ nhưng không làm thay và bao cấp hay ưu đãi. Dung Quất và Nghi Sơn chắc là đã cho chúng ta nhiều bài học, trong đó có bài học về chủ trương của Nhà nước đối với đối tác nước ngoài. Ở dự án Dung Quất, chúng ta đã từ chối không cho đối tác tiêu thụ sản phẩm, cho nên họ rút lui, trong khi ở Dự án Nghi Sơn thì, vì cam kết với các đối tác, Petrovietnam đang khó khăn vì sẽ phải bao tiêu toàn bộ sản phẩm. Thế nào là đúng, thế nào là sai? Tốt nhất là để dự án tự bươn chải trên thương trường, Nhà nước chỉ hỗ trợ để tạo điều kiện thuận lợi trong thực thi và vận hành dự án chứ không nên can thiệp bằng những biện pháp tài chính. Dung Quất đã chứng tỏ là một dự án hiệu quả, sau 7 năm vận hành, dù chưa trả hết nợ vốn vay, đã nộp ngân sách 6,5 tỉ USD.

Thứ năm, Dự án Dung Quất đã cho thấy Việt Nam có thể tham gia nền công nghiệp chế biến dầu với độ khó vào loại cao nhất trong các ngành công nghiệp chế biến. Dù phải thừa nhận những nhược điểm mà người ta vẫn gán cho người Việt Nam là có thật thì những người đang vận hành Nhà máy Lọc dầu Dung Quất đã chứng tỏ là chúng ta có thể học hỏi và tiếp thu, vận hành công nghệ vào loại phức tạp nhất này ở trình độ quốc tế chấp nhận được. Điều đó cho thấy, việc có đầu tư thêm dự án nào nữa hay không chỉ phụ thuộc vào tính khả thi của dự án bao gồm phương án tài chính, giải pháp nguồn nguyên liệu, khả năng và cơ hội tiếp cận thị trường, giải pháp công nghệ và cấu hình nhà máy, mô hình quản lý cùng một số tiêu chí kỹ thuật khác, còn về nguồn nhân lực kỹ thuật chắc chắn sẽ có giải pháp thỏa đáng. Như vậy, trong ba mảng yêu cầu chủ yếu thì có đến hai mảng chúng ta cần đến yếu tố ngoại lực là công nghệ và tài chính. Nhưng để có được hai yếu tố ngoại lực này tốt nhất có thể thì lại cần những nhân sự liêm chính và tài năng. Thiết nghĩ, nếu có cách tiếp cận thỏa đáng thì đây là điều trong tầm tay.

Thứ sáu, về mô hình đầu tư, những dự án mới nên theo mô hình cổ phần, trong đó Nhà nước (ví dụ Petrovietnam) cũng không nên chiếm đa số, nhất là trong lúc các doanh nghiệp quốc doanh (kể cả đã cổ phần hóa nhưng Nhà nước giữ đa số) đang bị phê phán là năng suất thấp; kém hiệu quả; có nguy cơ lãng phí, tham nhũng; quản lý kém và về mặt xã hội thì dễ bị hình sự hóa các sai sót trong hoạt động sản xuất kinh doanh… cho nên không phát huy sáng tạo, chấp nhận rủi ro trong phát triển doanh nghiệp.

Hồ Sĩ Thoảng

Petrotimes.vn

Petrotimes.vn

Relate Threads