Phòng Nghiên cứu của Viện Nghiên cứu Kinh tế và Chính sách (VEPR) vừa phát hành nghiên cứu “Tác động của diễn biến giá dầu tới ngân sách”, phân tích tình hình biến động (giảm) trên thị trường dầu thô thế giới và ảnh hưởng của giá dầu thô thế giới tới thu ngân sách Việt Nam năm 2016. TBKTSG xin trích giới thiệu phần phân tích ảnh hưởng của giá dầu thô thế giới tới thu ngân sách Việt Nam năm 2016.

Đặc điểm thu ngân sách từ dầu thô của Việt Nam

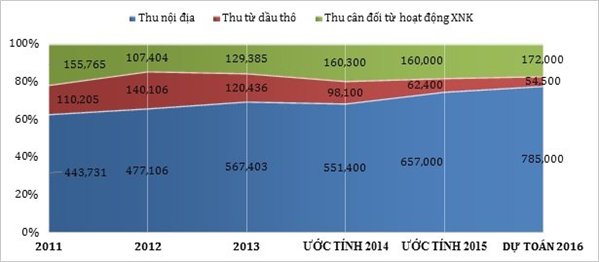

Tuy ngân sách nhà nước (NSNN) từ dầu thô có xu hướng thu hẹp trong cơ cấu thu ngân sách của Việt Nam (Hình 8), đây vẫn đóng vai trò là một nguồn thu quan trọng. Theo số liệu của Tổng cục Thống kê, thu ngân sách từ dầu thô tính đến 15/12/2015 ước đạt 62,4 nghìn tỉ đồng, chiếm 7,1% tổng thu ngân sách cả nước. Con số này chỉ bằng 67,1% so với mức dự toán đầu năm. Nguyên nhân chính là do giá dầu thô (dầu Brent) giảm mạnh xuống mức trung bình 52 USD/thùng so với kịch bản dự toán 100 USD/thùng. Theo dự toán ngân sách năm 2016, nguồn thu từ dâu thô sẽ giảm 7.900 tỉ đồng và chỉ chiếm 5,4% tổng thu dự toán ngân sách.

Cơ cấu ba nguồn thu chính trong ngân sách, 2011-2015 (tỉ đồng)

Phương pháp dự báo

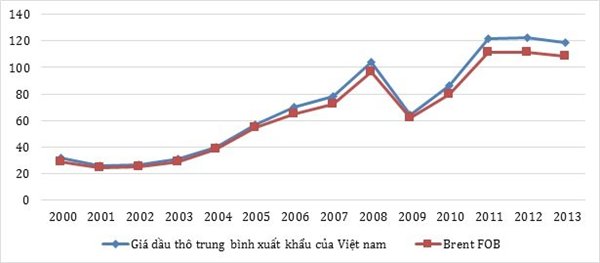

Tác động của giá dầu được đánh giá dựa trên kế hoạch khai thác dầu và khí đốt 2016 của Tập đoàn Dầu khí Việt Nam (PVN). Kim ngạch xuất nhập khẩu xăng dầu của Việt Nam năm 2016 được ước tính theo mô hình cấu trúc với tăng trưởng GDP và tỉ giá là biến độc lập. Giá dầu thô giảm sẽ tác động tới giá cơ sở tính một số loại thuế, và lợi nhuận của các doanh nghiệp khai thác dầu thô. Do Việt Nam chiếm tỉ lệ nhỏ trong tổng nguồn cung của thế giới nên có thể giả định giá dầu xuất khẩu của Việt Nam ở mức tương đương và phụ thuộc vào biến động của giá thế giới.

Giá dầu có thể tác động đến ngân sách qua 3 kênh truyền dẫn chính:

+ Thu từ xuất khẩu dầu thô bao gồm: (i) thuế xuất khẩu; (ii) thuế tài nguyên và (iii) thuế thu nhập doanh nghiệp (TNDN) doanh nghiệp khai thác dầu thô. Nghiên cứu sử dụng mức thuế xuất khẩu dầu thô (mã HS 29090010) trong biểu thuế Việt Nam là 10%, thuế tài nguyên trung bình đối với dầu thô là 18% ; thuế thu nhập doanh nghiệp trung bình đối với đơn vị khai thác dầu thô là 32% , và cách thức tính các loại thuế này theo thông tư 32/2009/TT-BTC để ước lượng thay đổi trong nguồn thu từ dầu thô. Nghiên cứu cũng sử dụng thông tin về giá thành khai thác dầu thô trung bình khoảng 24,4 USD/thùng của các mỏ do PVN khai thác làm cơ sở tính toán thay đổi nguồn thu thuế thu nhập doanh nghiệp . Do PVN có nhiều mảng hoạt động bên cạnh khai thác và xuất khẩu dầu thô và các mảng kinh doanh này có thể không bị tác động trực tiếp bởi giá dầu, nên phần thuế TNDN ước tính trong nghiên cứu này có thể không đồng nhất với phần thực thu ngân sách từ PVN.

Nguồn: Tính toán của tác giả từ CEIC, EIA

Lưu ý, do phí bảo vệ môi trường đối với khai thác dầu thô là thuế đánh theo khối lượng khai thác tuyệt đối, tính theo sản lượng khai thác nên nguồn thu này sẽ không bị ảnh hưởng bởi biến động giá.

+ Thu từ nhập khẩu xăng dầu: nghiên cứu ước lượng thay đổi nguồn thu từ thuế nhập khẩu (mức thuế suất áp dụng từ 21/5/2015 là 20% đối với xăng động cơ ) và thuế tiêu thụ đặc biệt (mức thuế 10% đối với xăng dầu ). Do lợi nhuận và thuế bảo vệ môi trường của các đơn vị kinh doanh xăng dầu được tính theo khối lượng nhập khẩu, biến động giá dầu sẽ không làm thay đổi các nguồn thu thuế liên quan tới các khoản này.

+ Thu từ thuế giá trị gia tăng (GTGT): giá dầu giảm tạo điều kiện thuận lợi để thúc đẩy tăng trưởng kinh tế, giúp tăng thu ngân sách từ thuế GTGT. Nghiên cứu dựa trên mô hình VNU-CGE để ước lượng thay đổi trong GDP danh nghĩa nhờ giá dầu giảm, qua đó ước lượng thay đổi trong nguồn thu này. Nghiên cứu giả định thuế suất thuế GTGT trung bình của nền kinh tế trong năm 2016 bằng thuế suất thuế GTGT trung bình năm 2015 là 6,6% . Con số này tương đối hợp lý khi thuế suất thuế GTGT cho các mặt hàng ở Việt Nam nằm trong mức 0-10%. Lưu ý, thuế VAT đánh trên lượng dầu thô tiêu thụ nội địa không được tính riêng vì được giả định nằm trong tổng thu thuế VAT tính toán bằng mô hình VNU-CGE.

Đây là ba nguồn thu ngân sách chịu tác động trực tiếp từ biến động giá dầu thô. Các biến động nguồn thu từ thuế tài nguyên và thuế TNDN đối với dầu thô sản xuất và tiêu thụ tại các nhà máy lọc dầu của Việt Nam chưa được tính toán trong bài. Ngoài ra, các khoản thu khác từ nội địa như thu từ thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân… cũng sẽ chịu tác động bởi giá dầu; mặc dù vậy, những tác động này không trực tiếp, có độ trễ, và phụ thuộc lớn vào cấu trúc cũng như độ linh hoạt của nền kinh tế.

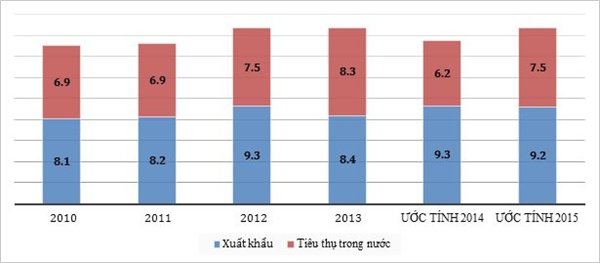

Tỉ lệ giữa tiêu thụ trong nước và xuất khẩu trong đầu ra của dầu thô trong năm 2016 được giả định không thay đổi so với 2015. Do biến động giá dầu không ảnh hưởng trực tiếp tới biên độ lợi nhuận của hoạt động lọc dầu nếu các sản phẩm đầu ra như xăng, dầu diezel, phân bón,… biến động cùng chiều với giá dầu thô, phần tiêu thụ trong nước được giả định không ảnh hưởng tới lợi nhuận của PVN.

Tỉ giá VND/USD được xây dựng theo kịch bản tăng 3% trong năm 2016. Cuối cùng cần lưu ý rằng do hạn chế trong tiếp cận thông tin, các tính toán trong nghiên cứu kết hợp phải dựa một phần trên các giả định được cho là hợp lý tuy nhiên có thể không hoàn toàn chính xác hay phản ánh được sự thay đổi đang diễn ra trong thực tế.

Kết quả dự báo

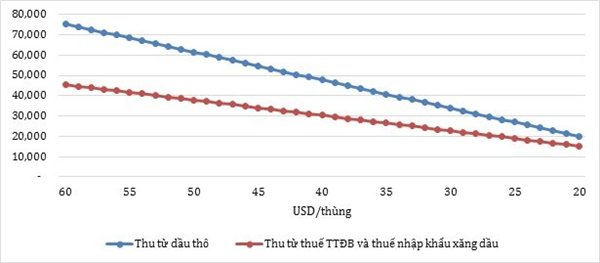

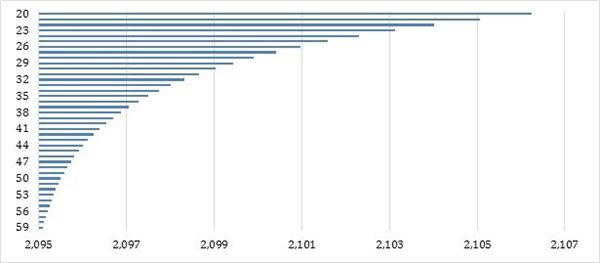

Nghiên cứu khảo sát phạm vi biến động từ 20-60 USD/thùng của giá dầu thô trung bình trong năm 2016. Kết quả tính toán cho thấy nguồn thu ngân sách từ dầu thô (bao gồm thuế xuất khẩu, phí môi trường, thuế thu nhập doanh nghiệp, phí khai thác). Trung bình nếu giá dầu thô giảm xuống 1 USD, thu ngân sách từ dầu sẽ giảm tương ứng gần 1.400 tỉ đồng. Tương tự, ngân sách cũng bị ảnh hưởng từ giá xăng nhập khẩu đi xuống. Ước lượng cho thấy ngân sách sẽ giảm xấp xỉ 760 tỉ đồng tương ứng với mỗi USD giảm xuống của giá dầu thô.

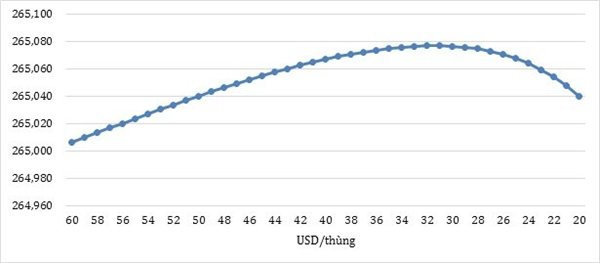

Mối quan hệ giữa giá dầu và thu thế VAT thể hiện mối quan hệ phi tuyến. Doanh thu thuế VAT đạt cực đại ở mức giá 32 USD/thùng và có chiều hướng sụt giảm nếu giá dầu tiếp tục giảm sâu.

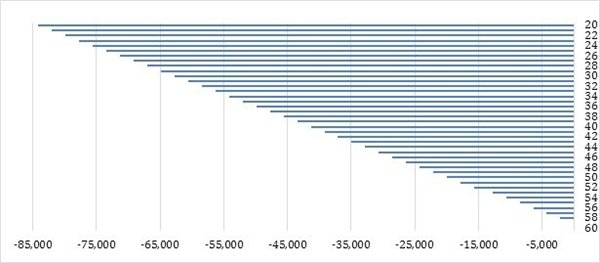

Về tổng thể, tác động của việc giá dầu thô thế giới lao dốc ảnh hưởng tương đối nặng nề tới nguồn thu ngân sách. So với mức giá dự toán 60 USD/thùng cho năm 2016, nếu giá dầu thô ở mức trung bình 40 USD/thùng như kịch bản dự báo của IEA, ngân sách sẽ bị suy giảm hơn 40.000 tỉ đồng. Mức suy giảm tăng lên gần 60.000 tỉ đồng nếu giá dầu tiếp tục đứng quanh mức hiện tại 32 USD/thùng trong năm 2016. Trong trường hợp xấu nhất, giá dầu xuống mức 20 USD/thùng, ngân sách có thể sụt giảm tới gần 85.000 tỉ đồng. Lưu ý là mức sụt giảm ngân sách cận biện có khuynh hướng tăng lên khi giá dầu ở vùng thấp.

Các đề xuất chính sách

Thị trường dầu thô thế giới đang chứng khiến những biến động phức tạp. Áp lực thị trường tiếp tục gia tăng từ khu vực OPEC trong khi triển vọng kinh tế Trung Quốc và các nền kinh tế mới nổi khác có xu hướng xấu đi. Tốc độ điều chỉnh sản lượng khai thác của ngành dầu khí Hoa Kỳ vẫn là dấu hỏi lớn cho giới phân tích. Tuy nhiên, những kịch bản khả dĩ cho thấy mặt bằng giá dầu sẽ xuống thấp hơn trong năm 2016, đi xa khỏi mức giá kỳ vọng trung bình 60 USD/thùng của cơ quan dự toán ngân sách.

Dựa trên những số liệu có thể tiếp cận được và những giả định được chúng tôi cho là hợp lý trong điều kiện hạn chế về điều kiện thông tin, nghiên cứu này đã tiến hành đánh giá ảnh hưởng của giá dầu tới nguồn thu ngân sách trong dải biến động từ 20-60 USD/thùng. Kết quả cho thấy nếu giá dầu giảm 1 USD, thu ngân sách từ các nguồn sẽ sụt giảm trung bình khoảng 2.100 tỉ đồng. Như vậy, trong trường hợp không có những đột biến theo hướng tích cực xảy ra trên thị trường dầu mỏ, và giá dầu sẽ vẫn ở dưới ngưỡng 40 USD trong năm 2016, nguồn thu ngân sách sẽ bị tác động tương đối nặng nề.

Điều này cảnh báo nguy cơ lặp lại những khó khăn của Chính phủ trong việc tạo lập cân bằng tài khóa như đã xảy ra trong năm 2015. Chúng tôi khuyến nghị công tác lập dự toán ngân sách cần được thực hiện dựa trên những kịch bản phù hợp, có độ an toàn cao, tránh gây rủi ro cho kỷ luật tài khóa. Xu hướng diễn biến bất lợi của thị trường dầu thô trong năm 2016 đang tạo ra những áp lực lớn lên mục tiêu giữ mức thâm hụt ngân sách dưới mức 5% GDP.

Điều này đòi hỏi những biện pháp, quyết tâm chính trị mạnh mẽ cắt giảm chi ngân sách, đặc biệt là chi thường xuyên vốn được mở rộng nhanh chóng trong những năm gần đây.

So với mức giá dự toán 60 USD/thùng cho năm 2016, nếu giá dầu thô ở mức trung bình 40 USD/thùng như kịch bản dự báo của IEA, ngân sách sẽ bị suy giảm hơn 40.000 tỉ đồng. Mức suy giảm tăng lên gần 60.000 tỉ đồng nếu giá dầu tiếp tục đứng quanh mức hiện tại 32 USD/thùng trong năm 2016. Trong trường hợp xấu nhất, giá dầu xuống mức 20 USD/thùng, ngân sách có thể sụt giảm tới gần 85.000 tỉ đồng.

Đặc điểm thu ngân sách từ dầu thô của Việt Nam

Tuy ngân sách nhà nước (NSNN) từ dầu thô có xu hướng thu hẹp trong cơ cấu thu ngân sách của Việt Nam (Hình 8), đây vẫn đóng vai trò là một nguồn thu quan trọng. Theo số liệu của Tổng cục Thống kê, thu ngân sách từ dầu thô tính đến 15/12/2015 ước đạt 62,4 nghìn tỉ đồng, chiếm 7,1% tổng thu ngân sách cả nước. Con số này chỉ bằng 67,1% so với mức dự toán đầu năm. Nguyên nhân chính là do giá dầu thô (dầu Brent) giảm mạnh xuống mức trung bình 52 USD/thùng so với kịch bản dự toán 100 USD/thùng. Theo dự toán ngân sách năm 2016, nguồn thu từ dâu thô sẽ giảm 7.900 tỉ đồng và chỉ chiếm 5,4% tổng thu dự toán ngân sách.

Cơ cấu ba nguồn thu chính trong ngân sách, 2011-2015 (tỉ đồng)

Nguồn: TCTK, Bộ Tài chính

Phương pháp dự báo

Tác động của giá dầu được đánh giá dựa trên kế hoạch khai thác dầu và khí đốt 2016 của Tập đoàn Dầu khí Việt Nam (PVN). Kim ngạch xuất nhập khẩu xăng dầu của Việt Nam năm 2016 được ước tính theo mô hình cấu trúc với tăng trưởng GDP và tỉ giá là biến độc lập. Giá dầu thô giảm sẽ tác động tới giá cơ sở tính một số loại thuế, và lợi nhuận của các doanh nghiệp khai thác dầu thô. Do Việt Nam chiếm tỉ lệ nhỏ trong tổng nguồn cung của thế giới nên có thể giả định giá dầu xuất khẩu của Việt Nam ở mức tương đương và phụ thuộc vào biến động của giá thế giới.

Giá dầu có thể tác động đến ngân sách qua 3 kênh truyền dẫn chính:

+ Thu từ xuất khẩu dầu thô bao gồm: (i) thuế xuất khẩu; (ii) thuế tài nguyên và (iii) thuế thu nhập doanh nghiệp (TNDN) doanh nghiệp khai thác dầu thô. Nghiên cứu sử dụng mức thuế xuất khẩu dầu thô (mã HS 29090010) trong biểu thuế Việt Nam là 10%, thuế tài nguyên trung bình đối với dầu thô là 18% ; thuế thu nhập doanh nghiệp trung bình đối với đơn vị khai thác dầu thô là 32% , và cách thức tính các loại thuế này theo thông tư 32/2009/TT-BTC để ước lượng thay đổi trong nguồn thu từ dầu thô. Nghiên cứu cũng sử dụng thông tin về giá thành khai thác dầu thô trung bình khoảng 24,4 USD/thùng của các mỏ do PVN khai thác làm cơ sở tính toán thay đổi nguồn thu thuế thu nhập doanh nghiệp . Do PVN có nhiều mảng hoạt động bên cạnh khai thác và xuất khẩu dầu thô và các mảng kinh doanh này có thể không bị tác động trực tiếp bởi giá dầu, nên phần thuế TNDN ước tính trong nghiên cứu này có thể không đồng nhất với phần thực thu ngân sách từ PVN.

Giá dầu thô trung bình xuất khẩu của Việt Nam và Brent FOB, 2000-2013 (USD/thùng)

Nguồn: Tính toán của tác giả từ CEIC, EIA

Lưu ý, do phí bảo vệ môi trường đối với khai thác dầu thô là thuế đánh theo khối lượng khai thác tuyệt đối, tính theo sản lượng khai thác nên nguồn thu này sẽ không bị ảnh hưởng bởi biến động giá.

+ Thu từ nhập khẩu xăng dầu: nghiên cứu ước lượng thay đổi nguồn thu từ thuế nhập khẩu (mức thuế suất áp dụng từ 21/5/2015 là 20% đối với xăng động cơ ) và thuế tiêu thụ đặc biệt (mức thuế 10% đối với xăng dầu ). Do lợi nhuận và thuế bảo vệ môi trường của các đơn vị kinh doanh xăng dầu được tính theo khối lượng nhập khẩu, biến động giá dầu sẽ không làm thay đổi các nguồn thu thuế liên quan tới các khoản này.

+ Thu từ thuế giá trị gia tăng (GTGT): giá dầu giảm tạo điều kiện thuận lợi để thúc đẩy tăng trưởng kinh tế, giúp tăng thu ngân sách từ thuế GTGT. Nghiên cứu dựa trên mô hình VNU-CGE để ước lượng thay đổi trong GDP danh nghĩa nhờ giá dầu giảm, qua đó ước lượng thay đổi trong nguồn thu này. Nghiên cứu giả định thuế suất thuế GTGT trung bình của nền kinh tế trong năm 2016 bằng thuế suất thuế GTGT trung bình năm 2015 là 6,6% . Con số này tương đối hợp lý khi thuế suất thuế GTGT cho các mặt hàng ở Việt Nam nằm trong mức 0-10%. Lưu ý, thuế VAT đánh trên lượng dầu thô tiêu thụ nội địa không được tính riêng vì được giả định nằm trong tổng thu thuế VAT tính toán bằng mô hình VNU-CGE.

Đây là ba nguồn thu ngân sách chịu tác động trực tiếp từ biến động giá dầu thô. Các biến động nguồn thu từ thuế tài nguyên và thuế TNDN đối với dầu thô sản xuất và tiêu thụ tại các nhà máy lọc dầu của Việt Nam chưa được tính toán trong bài. Ngoài ra, các khoản thu khác từ nội địa như thu từ thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân… cũng sẽ chịu tác động bởi giá dầu; mặc dù vậy, những tác động này không trực tiếp, có độ trễ, và phụ thuộc lớn vào cấu trúc cũng như độ linh hoạt của nền kinh tế.

Tỉ lệ giữa tiêu thụ trong nước và xuất khẩu trong đầu ra của dầu thô trong năm 2016 được giả định không thay đổi so với 2015. Do biến động giá dầu không ảnh hưởng trực tiếp tới biên độ lợi nhuận của hoạt động lọc dầu nếu các sản phẩm đầu ra như xăng, dầu diezel, phân bón,… biến động cùng chiều với giá dầu thô, phần tiêu thụ trong nước được giả định không ảnh hưởng tới lợi nhuận của PVN.

Phân phối sản lượng sản xuất dầu thô Việt Nam theo thị trường tiêu thụ, 2010-2015 (triệu tấn)

Nguồn: Tính toán của nhóm nghiên cứu từ TCTK, BTC

Nguồn: Tính toán của nhóm nghiên cứu từ TCTK, BTC

Tỉ giá VND/USD được xây dựng theo kịch bản tăng 3% trong năm 2016. Cuối cùng cần lưu ý rằng do hạn chế trong tiếp cận thông tin, các tính toán trong nghiên cứu kết hợp phải dựa một phần trên các giả định được cho là hợp lý tuy nhiên có thể không hoàn toàn chính xác hay phản ánh được sự thay đổi đang diễn ra trong thực tế.

Kết quả dự báo

Nghiên cứu khảo sát phạm vi biến động từ 20-60 USD/thùng của giá dầu thô trung bình trong năm 2016. Kết quả tính toán cho thấy nguồn thu ngân sách từ dầu thô (bao gồm thuế xuất khẩu, phí môi trường, thuế thu nhập doanh nghiệp, phí khai thác). Trung bình nếu giá dầu thô giảm xuống 1 USD, thu ngân sách từ dầu sẽ giảm tương ứng gần 1.400 tỉ đồng. Tương tự, ngân sách cũng bị ảnh hưởng từ giá xăng nhập khẩu đi xuống. Ước lượng cho thấy ngân sách sẽ giảm xấp xỉ 760 tỉ đồng tương ứng với mỗi USD giảm xuống của giá dầu thô.

Mối quan hệ giữa giá dầu và thu thế VAT thể hiện mối quan hệ phi tuyến. Doanh thu thuế VAT đạt cực đại ở mức giá 32 USD/thùng và có chiều hướng sụt giảm nếu giá dầu tiếp tục giảm sâu.

Thu ngân sách liên quan tới dầu mỏ theo các kịch bản giá dầu (tỉ đồng)

Nguồn: Tính toán của nhóm nghiên cứu

Nguồn: Tính toán của nhóm nghiên cứu

Thu từ VAT theo các kịch bản giá dầu thô (tỉ đồng):

Nguồn: Tính toán của nhóm nghiên cứu

Nguồn: Tính toán của nhóm nghiên cứu

Thay đổi của thu ngân sách theo từng kịch bản giá dầu thô so với kịch bản $60/thùng (tỉ đồng)

Nguồn: Tính toán của nhóm nghiên cứu

Nguồn: Tính toán của nhóm nghiên cứu

Thay đổi thu ngân sách khi giảm thêm $1/thùng theo từng mức giá (tỉ đồng)

Nguồn: Tính toán của nhóm nghiên cứu

Nguồn: Tính toán của nhóm nghiên cứu

Về tổng thể, tác động của việc giá dầu thô thế giới lao dốc ảnh hưởng tương đối nặng nề tới nguồn thu ngân sách. So với mức giá dự toán 60 USD/thùng cho năm 2016, nếu giá dầu thô ở mức trung bình 40 USD/thùng như kịch bản dự báo của IEA, ngân sách sẽ bị suy giảm hơn 40.000 tỉ đồng. Mức suy giảm tăng lên gần 60.000 tỉ đồng nếu giá dầu tiếp tục đứng quanh mức hiện tại 32 USD/thùng trong năm 2016. Trong trường hợp xấu nhất, giá dầu xuống mức 20 USD/thùng, ngân sách có thể sụt giảm tới gần 85.000 tỉ đồng. Lưu ý là mức sụt giảm ngân sách cận biện có khuynh hướng tăng lên khi giá dầu ở vùng thấp.

Các đề xuất chính sách

Thị trường dầu thô thế giới đang chứng khiến những biến động phức tạp. Áp lực thị trường tiếp tục gia tăng từ khu vực OPEC trong khi triển vọng kinh tế Trung Quốc và các nền kinh tế mới nổi khác có xu hướng xấu đi. Tốc độ điều chỉnh sản lượng khai thác của ngành dầu khí Hoa Kỳ vẫn là dấu hỏi lớn cho giới phân tích. Tuy nhiên, những kịch bản khả dĩ cho thấy mặt bằng giá dầu sẽ xuống thấp hơn trong năm 2016, đi xa khỏi mức giá kỳ vọng trung bình 60 USD/thùng của cơ quan dự toán ngân sách.

Dựa trên những số liệu có thể tiếp cận được và những giả định được chúng tôi cho là hợp lý trong điều kiện hạn chế về điều kiện thông tin, nghiên cứu này đã tiến hành đánh giá ảnh hưởng của giá dầu tới nguồn thu ngân sách trong dải biến động từ 20-60 USD/thùng. Kết quả cho thấy nếu giá dầu giảm 1 USD, thu ngân sách từ các nguồn sẽ sụt giảm trung bình khoảng 2.100 tỉ đồng. Như vậy, trong trường hợp không có những đột biến theo hướng tích cực xảy ra trên thị trường dầu mỏ, và giá dầu sẽ vẫn ở dưới ngưỡng 40 USD trong năm 2016, nguồn thu ngân sách sẽ bị tác động tương đối nặng nề.

Điều này cảnh báo nguy cơ lặp lại những khó khăn của Chính phủ trong việc tạo lập cân bằng tài khóa như đã xảy ra trong năm 2015. Chúng tôi khuyến nghị công tác lập dự toán ngân sách cần được thực hiện dựa trên những kịch bản phù hợp, có độ an toàn cao, tránh gây rủi ro cho kỷ luật tài khóa. Xu hướng diễn biến bất lợi của thị trường dầu thô trong năm 2016 đang tạo ra những áp lực lớn lên mục tiêu giữ mức thâm hụt ngân sách dưới mức 5% GDP.

Điều này đòi hỏi những biện pháp, quyết tâm chính trị mạnh mẽ cắt giảm chi ngân sách, đặc biệt là chi thường xuyên vốn được mở rộng nhanh chóng trong những năm gần đây.

So với mức giá dự toán 60 USD/thùng cho năm 2016, nếu giá dầu thô ở mức trung bình 40 USD/thùng như kịch bản dự báo của IEA, ngân sách sẽ bị suy giảm hơn 40.000 tỉ đồng. Mức suy giảm tăng lên gần 60.000 tỉ đồng nếu giá dầu tiếp tục đứng quanh mức hiện tại 32 USD/thùng trong năm 2016. Trong trường hợp xấu nhất, giá dầu xuống mức 20 USD/thùng, ngân sách có thể sụt giảm tới gần 85.000 tỉ đồng.

Theo: Thời báo Kinh tế Sài Gòn

Relate Threads